新闻中心

2026-04-27 22:20 点击次数:204

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

着手:CFC商品战略商酌

作家 | 中信建投期货 商酌发展部 刘昊

本评释完成时刻 | 2025年3月4日

伏击指示:本评释不雅点和信息仅供顺应证监会顺应性处置法例的期货往复者参考。因本平台暂时无法招引造访为止,若您并非顺应法例的往复者,为畛域往复风险,请勿点击检讨或使用本评释任何信息。对由此给您形成的未便暗意诚恳歉意,感谢您的承接与配合!

中枢事件:2025年3月3日,好意思国政府布告以芬太尼为由对通盘中国输好意思商品进一步加征10%关税。3月4日,国务院关税税则委员会发布对于对原产于好意思国的部分入口商品加征关税的公告,公告声明自2025年3月10日起,对原产于好意思国的部分入口商品加征关税,其中对自好意思国入口大豆(非种用转基因黄大豆、非种用其他黄大豆)加征10%关税。

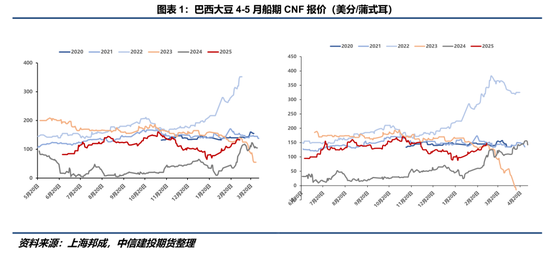

1.表里盘背离:好意思盘承压、巴西升贴水高潮及内盘豆粕偏强

短期逻辑:好意思国对华加征关税(施行)→ 中国反制且大豆在清单内(施行)→ 好意思豆出口需求萎缩,巴西出口需求提振(预期)→ 好意思盘下挫(心境),巴西CNF高潮 → 豆粕心境上利多,本色高潮幅度取决于CBOT大豆与巴西CNF报价波动幅度。

巴西CNF高潮极限表面上应得志:

2024/25年度好意思豆已基本完成出口筹备,对华加征关税与中国反制模式对CBOT大豆本色影响有限,更多是心境冲击,新的调换恭候3月栽植意向评释发布。

2.油粕比或承压

关税模式落地一样3月国内入口大豆到港量偏少,短期油厂挺粕意愿激烈,豆粕期现价钱偏强开动;豆油受棕榈油替代效应及库存回升压制,涨幅受限,油粕比面对向下压力。

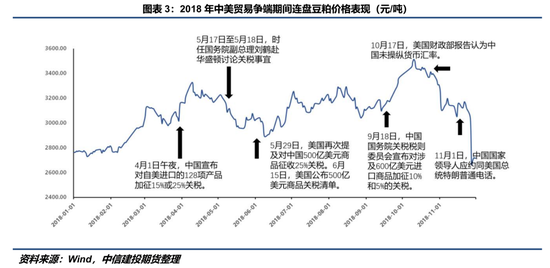

3.道判预期反复:和道箝制风险与价钱弹性

历史教学:市集对于商业争端后的老本抬升订价是先慎重而逐渐加快的。前期的订价盘桓源自于对于事件的影响广度和抓续时刻不祥情以及对于事件的收效运筹帷幄与否难以扫尾一致。价钱急速拉升频繁发生在商业争端的第一轮运筹帷幄不足预期之后。而多头订价的见顶频繁发生在本色性松弛之前,存在预期抢跑且在经贸商酌松弛后价钱加快着落的特征。

恒久来看,关税是技术而非目的,特朗普多样加征关税的胁迫最终是为了在与其他列国进行商业道判时赢得更多利益。如若后续中好意思之间大要扫尾近似2020年签署的第一阶段经贸左券——中国情愿在两年内增购2000亿好意思元的好意思国居品和管事,其中500亿为农居品——将故意于明天好意思豆的出口。

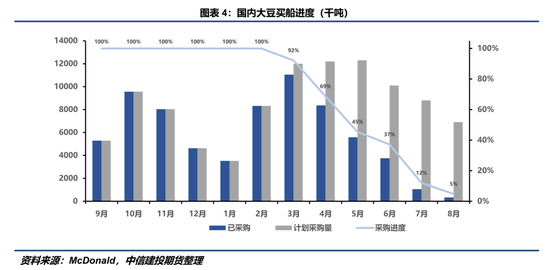

4.二季度到港压力照旧存在

国内2-4月筹备买船3200+万吨,对应二季度表面月均到港达1000万吨以上,远月宽松预期夯实,阻滞05、07合约上方空间。另一方面,现时2-3月船期已基本阴私,5月附近到港的大豆采购老本基本详情,可能组成明天豆粕价钱底部。基差更反映施行端供需气象,届时可能呈现基差回落,盘面企稳的结构。

商酌员:刘昊

期货往复接头从业信息:Z0021277

新浪和谐大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 体育游戏app平台

Powered by 开云「中国」Kaiyun·官方网站-登录入口 @2013-2022 RSS地图 HTML地图