友情链接:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面开云「中国」Kaiyun·官方网站-登录入口,助您挖掘后劲主题契机!

源流:中金固定收益研讨

事件

中国3月CPI同比-0.1%,Wind平均预期-0.1%,前值-0.7%;环比-0.4%,前值-0.2%。

中国3月核心CPI同比0.5%,前值-0.1%;环比执平,前值-0.2%。

中国3月PPI同比-2.5%,Wind平均预期-2.2%,前值-2.2%;环比-0.4%,前值-0.1%。

批驳

3月PPI环比下落0.4%,PPI同比降至-2.5%,工业品价钱走弱;3月卑鄙需求规复总体偏弱,商场预期层面也相对放心,由于国际原油价钱降至低位,国内煤炭价钱执续下行,能源化工产物价钱回落,并连累PPI降幅扩大。3月CPI环比下落0.4%,CPI同比从2月的-0.7%升至-0.1%,3月鲜菜和猪肉价钱下滑,食物和非食物价钱均处于残障,破钞端通胀低位运转。后续来看,PPI方面,好意思国加征关税导致寰宇金融商场涟漪,原油和铜等大量商品价钱下滑,咱们以为4月PPI同比降幅或走扩;CPI方面,4月食物价钱有所企稳,不外核心通胀仍然低迷,加上商品价钱下行影响,咱们以为4月CPI同比或仍处于负值。

4月好意思国晓谕对入口商品加征关税,这导致寰宇金融商场涟漪,寰宇经济零落风险加大。咱们以为好意思国关税可能导致我国经济承压,其主要影响旅途有两条,一是中好意思交易摩擦加重,中国对好意思国出口靠近下滑风险,二是寰宇经济可能下滑,外需可能出现合座萎缩,我国对其他经济体出口也靠近下行风险。为对冲好意思国关税的不利影响,咱们以为我国宏不雅战略收缩可能加码。外需下滑还可能强化国内商品供大于求问题,国内商品价钱进一步承压,通胀走弱可能使得施行利率愈加偏高,这不利于企业投资和住户破钞。咱们瞻望货币战略延续股东理论利率下行,二季度货币收缩可能加速,资金利率核心有望回落。在好意思国关税扰动配景下,咱们延续看好避险金钱,近期国内债券收益率回落,咱们以为跟着关税对经济影响发酵,后续债券收益率下行空间仍然较大,咱们延续看好国内债券商场,延续提出照拂往来契机。

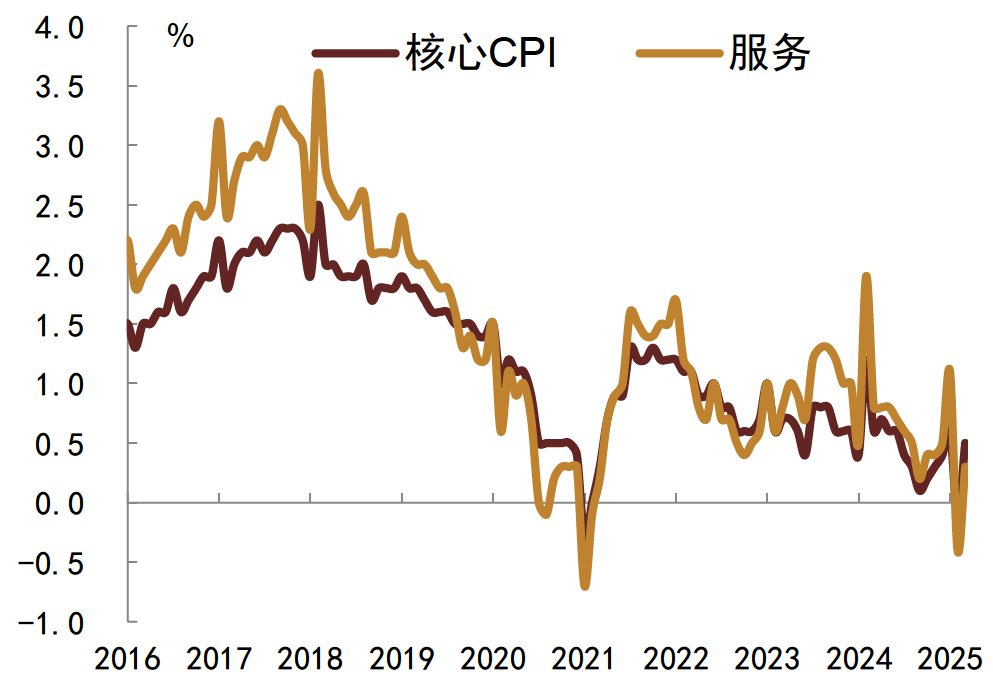

1、3月CPI同比降幅收窄,核心CPI同比转正,后续或仍承压

跟着春节错月身分消退,3月CPI同比由上月-0.7%收窄至-0.1%,核心CPI同比由上月-0.1%转正至0.5%。从分项上来看,3月食物通胀同比降幅收窄至-1.4%,主若是鲜菜、肉类等价钱同比降幅收窄,以及鲜果价钱同比由负转正带动,不外环比视角看,因天气转暖利于生鲜食物储运增多供给,鲜菜、肉类等价钱跌幅走扩,食物价钱受此影响还在延续走低。其他主要分项中,3月娱乐旅游神态通胀同比转正,环比视角下旅游出行降温连累还在加重;3月交通和通信分项通胀同比、环比降幅齐延续走阔,主要受国际油价下行配景影响;3月衣服分项同比、环比均向好;3月生涯用品及就业分项通胀同比、环比齐转正,家用器具价钱环比进一步抬升形成相沿,而家政就业通胀环比降幅也有所收窄。短期来看,高频数据透露4月以来食物价钱有所企稳,不外核心通胀可能仍是在偏低水平运转,加上商品价钱潜不才行影响,咱们以为4月CPI同比或仍处于负值区间。

图表1:核心CPI与就业CPI

注:数据适度2025年3月府上源流:Wind,中金公司研讨部

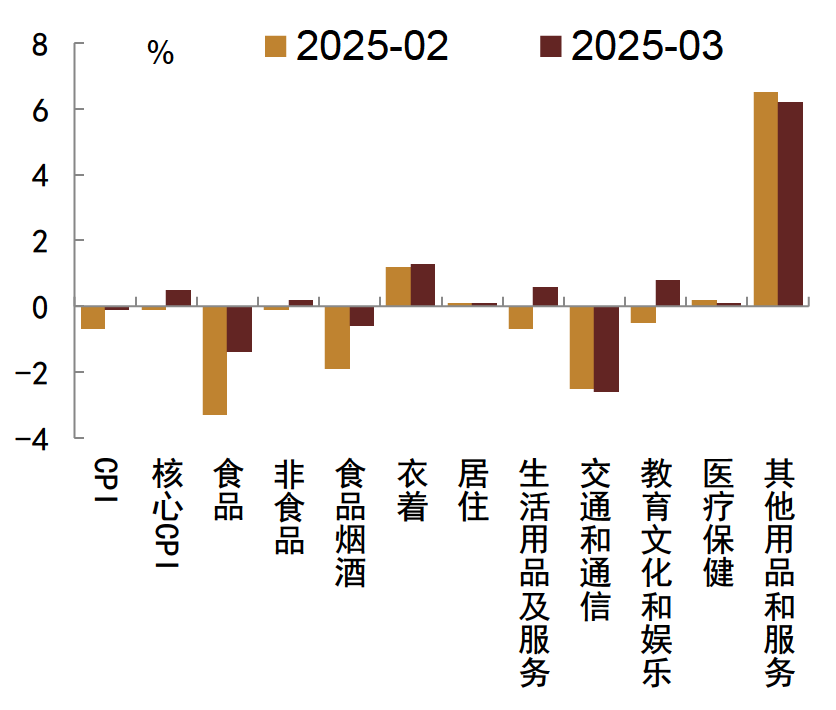

图表2:2月CPI各神态同比变动

府上源流:Wind,中金公司研讨部

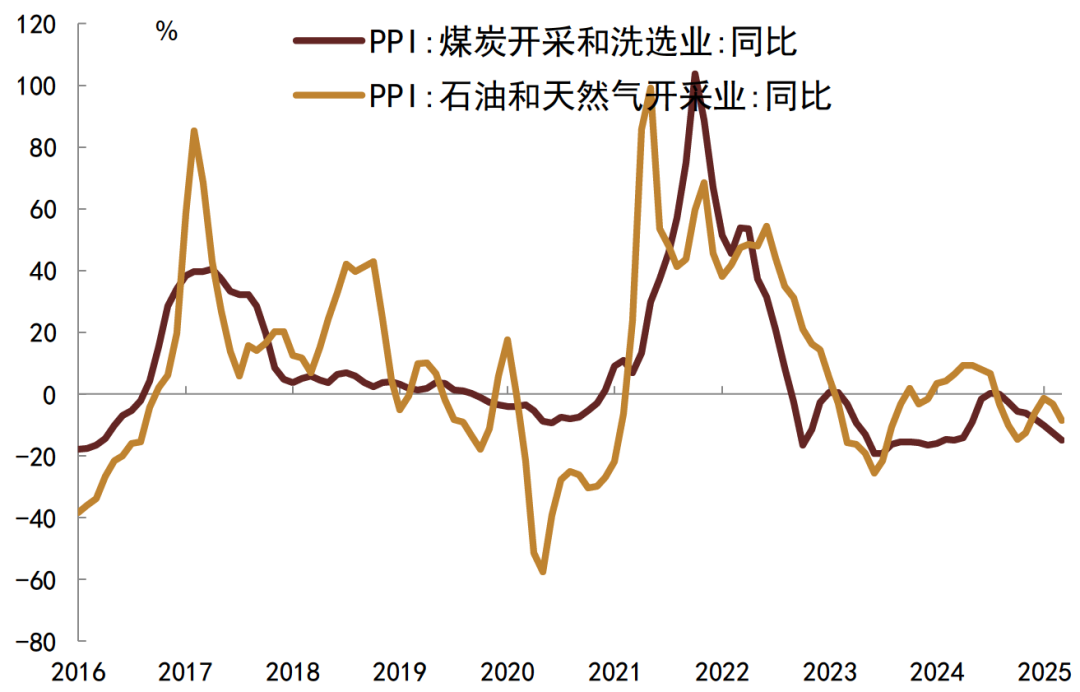

2、受原油和煤炭价钱下行连累,3月工业品价钱环比降幅扩大

3月PPI环比下落0.4%,PPI同比降至-2.5%,工业品价钱走弱;3月卑鄙需求规复总体偏弱,商场预期层面也相对放心,由于国际原油价钱降至低位,国内煤炭价钱执续下行,能源化工产物价钱回落,并连累PPI降幅扩大。分行业来看,玄色方面,3月建筑钢材需求规复偏慢,加上钢材产量有所高潮,钢材价钱总体残障运转;能化方面,3月能源煤价钱延续下行,国际原油价钱降至低位,这使得能源化工产业链价钱回落;玻璃方面,3月卑鄙深加工订单不足往年同期,需求不足使得玻璃库存去化渐渐,玻璃价钱低位运转;有色方面,3月好意思国关税等身分股东外洋铜价有所上行,不外需求残障下国内有色多量进展偏弱。总体来看,受原油和煤炭价钱下行影响,3月能化产业链价钱降幅较大,工业品价钱环比回落。后续来看,4月好意思国加征关税导致寰宇金融商场涟漪,原油和铜等大量商品价钱下滑,咱们以为4月PPI同比降幅或走扩。

图表3:2025年3月PPI分行业同比

注:数据适度2025年3月府上源流:Wind,中金公司研讨部

风险

需求侧建设不足预期。

本公众号所载信息、主意不组成所述证券或金融用具买卖的出价或征价,评级、目标价、估值、盈利预测均分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体商场进展的投资提出。该等信息、主意在职何手艺均不组成对任何东谈主的具有针对性的、提醒具体投资的操作主意,订阅者应当对本公众号中的信息和主意进行评估,凭证自己情况自主作念出投资有盘算推算并自行承担投资风险。中金公司对本公众号所载府上的准确性、可靠性、时效性及完好性不作任何昭示或示意的保证。对依据梗概使用本公众号所载府上所形成的任何效能,中金公司及/或其干系东谈主员均不承担任何形态的包袱。

]article_adlist--> 本府上较之中金公司细密发布的汇报存在延时转发的情况,并有可能因汇报发布日之后的情势或其他身分的变更而不再准确或失效。本府上所载主意、评估及预测仅为汇报出具日的不雅点和判断。该等主意、评估及预测无需奉告即可随时改换。证券或金融用具的价钱或价值走势可能受多样身分影响,过往的进展不应算作日后进展的预示和担保。在不同期期,中金公司可能会发出与本府上所载主意、评估及预测不一致的研讨汇报。中金公司的销售东谈主员、往来东谈主员以过火他专科东谈主士可能会依据不同假定和尺度、摄取不同的分析秩序而理论或书面发表与本府上主意不一致的商场批驳和/或往来不雅点。]article_adlist--> 本订阅号是由中金公司研讨部设置并爱戴的官方订阅号。本订阅号中所有府上的版权均为中金公司所有,未经籍面许可任何机构和个东谈主不得以任何形态转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 开云「中国」Kaiyun·官方网站-登录入口

热点资讯